甲公司的主要经营业务为影视制作与发行以及相关衍生服务,注册资本为3600万元,股份总数为3600万股。乙公司专门从事电视剧策划、制作与发行等业务,并同时为多家地方卫视提供咨询服务。甲公司是上市公司,在行业内的制作经验丰富,营销体系成熟发达,风险控制体系卓有成效,而乙公司在影视智能数据发行方面具有优势,是行业的代表和典范,也是影视大数据的先行者。甲公司若并购乙公司可以推动产业模式的进一步升级,而乙公司的特色项目可以在甲公司资金的支持下获得更好的发展。甲、乙公司都属于文化传媒企业,甲公司并购乙公d司后可以降低同业竞争,扩大自身的市场份额。

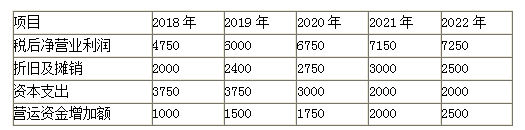

2018年2月,甲公司聘请西蒙资产评估机构对乙公司进行估值,准备收购乙公司100%的股权。西蒙评估的基准日为2017年12月31日,经研究决定采用收益法对乙公司的价值进行评估,并且以2018—2022年为详细预测期,乙公司的财务预测数据如下表所示:(单位:万元)

乙公司自由现金流量从2023年起保持稳定态势。2017年12月31日,乙公司的股价为18元/股,各年股利固定不变,为2.28元/股。基准日乙公司的资产负债率为40%,税前债务资本成本为8%。甲、乙公司适用的企业所得税税率均为25%。

甲公司并购前的估计价值为72000万元,收购乙公司后,两家公司经过整合,价值将达到140000万元。此外,乙公司要求的股权转让价为55000万元,并且在收购乙公司的过程中,甲公司预计将发生审计费、评估费、律师费等相关费用500万元。

并购对价过高,甲公司决定在证券市场上发行新股,并用发行股票所得的价款支付并购款。

相关现值系数如下表所示:

乙公司自由现金流量从2023年起保持稳定态势。2017年12月31日,乙公司的股价为18元/股,各年股利固定不变,为2.28元/股。基准日乙公司的资产负债率为40%,税前债务资本成本为8%。甲、乙公司适用的企业所得税税率均为25%。

甲公司并购前的估计价值为72000万元,收购乙公司后,两家公司经过整合,价值将达到140000万元。此外,乙公司要求的股权转让价为55000万元,并且在收购乙公司的过程中,甲公司预计将发生审计费、评估费、律师费等相关费用500万元。

并购对价过高,甲公司决定在证券市场上发行新股,并用发行股票所得的价款支付并购款。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购乙公司可以实现的经营协同效应,并说明理由。

<2>?、利用股利折现模型,计算乙公司的加权平均资本成本。

<3>?、计算2017年12月31日乙公司的企业价值。

<4>?、计算甲公司并购乙公司的净收益,并从财务角度分析,是否具有可行性。

<5>?、指出甲公司并购乙公司的融资方式。

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购乙公司可以实现的经营协同效应,并说明理由。

<2>?、利用股利折现模型,计算乙公司的加权平均资本成本。

<3>?、计算2017年12月31日乙公司的企业价值。

<4>?、计算甲公司并购乙公司的净收益,并从财务角度分析,是否具有可行性。

<5>?、指出甲公司并购乙公司的融资方式。