题目内容:

为分析纽约原油价格(WTI)、黄金ETF持仓(吨)和美国标准普尔500指数对黄金价格的影响,收集了2004年11月21日至2013年11月24日每周末的周度数据,样本容量为471,试对其进行多元线性回归分析。建立多元线性回归模型为:

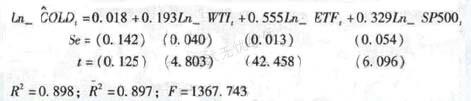

其中,变量依次分别为黄金期货价格(GOLD)(美元/盎司)、纽约原油价格(WTI)、黄金ETF持有量(吨)和美国标准普尔500指数各自取对数。回归结果如下:

其中,变量依次分别为黄金期货价格(GOLD)(美元/盎司)、纽约原油价格(WTI)、黄金ETF持有量(吨)和美国标准普尔500指数各自取对数。回归结果如下:

请很据上述信息,回答以下两题。

利用以上回归模型对黄金价格做出预测。对于各自变量给出预测假设:原油价格为50美元/桶,黄金ETF持有量为700吨,美国标准普尔500指数为1800点,将其代入模型,得到纽约黄金价格的预测值约为()美元/盎司。

请很据上述信息,回答以下两题。

利用以上回归模型对黄金价格做出预测。对于各自变量给出预测假设:原油价格为50美元/桶,黄金ETF持有量为700吨,美国标准普尔500指数为1800点,将其代入模型,得到纽约黄金价格的预测值约为()美元/盎司。

A 990.812 B 990.832 C 990.822 D 990.842

参考答案:

答案解析: