ABC会计师事务所首次接受委托,审计上市公司甲公司2018年度财务报表,委派A注册会计师担任项目合伙人。甲公司主要从事医疗设备制造和销售业务。

资料一

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2018年1月,在不提高售价的情况下,甲公司向购买M型设备的客户额外提供两年期延保计划。一年期延保计划的单独售价约为设备价款的2%。2018年度甲公司M型设备的销量增长25%,未实际发生保修费。

(2)2018年7月,甲公司与客户签订总价为6000万元的N型设备定制合同,建造期一年。每季度末定期等额支付各期款项,如果客户终止合同,甲公司无需退回已收取的款项。

(3)2017年1月,甲公司授予高级管理人员股票期权,公允价值合计1500万元。行权条件为连续服务2年,且公司2018年净利润增长20%以上。授予后无高级管理人员离职。

(4)2018年7月,甲公司外购科研设备并取得专项补贴1200万元,采用总额法核算。该设备预计可使用5年。

(5)2018年1月,甲公司支付800万元购入乙公司5%的股票,指定为其他权益工具投资。2018年12月,因特殊原因,甲公司以公允价值550万元将其中2.5%的部分转让。

资料二

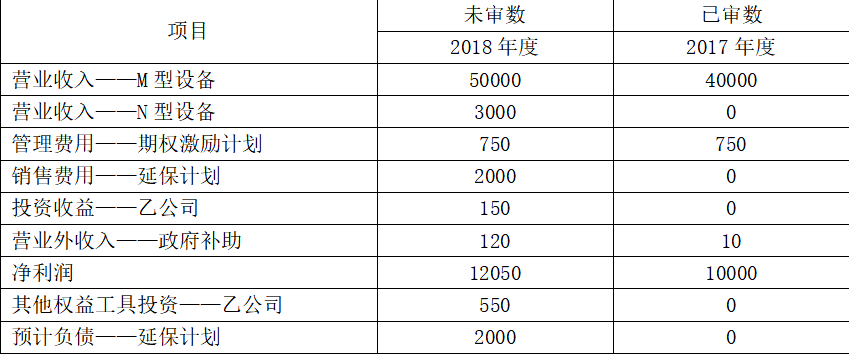

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:(金额单位:万元)

资料三

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A注册会计师拟利用信息技术专家测试甲公司ERP系统,因该专家为内部专家,A注册会计师未要求该专家参与项目组讨论,由其向该专家通报讨论的内容。

(2)A注册会计师拟利用外部专家对甲公司精密设备的完工进度进行测试。由专家负责测试从甲公司外部获得的原始数据,A注册会计师仅负责测试来源于内部的原始数据。

(3)丙公司是甲公司本期新设立的分销机构,尚未开展业务,A注册会计师认为收入确认存在舞弊风险的假定不适用于丙公司,未将收入确认作为由于舞弊导致的重大错报风险领域。

(4)甲公司本期新建了与销售佣金计提相关的信息系统模块,因新系统尚未调试完毕,仍存在设计缺陷,A注册会计师拟不测试其运行有效性,直接实施细节测试。

资料四

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)2018年12月31日,银行代为支付本月电费50万元,甲公司未收到付款通知,在银行存款余额调节表中将其列示为“银付企未付”项目。A注册会计师检查了期后入账记录,结果满意,未再实施其他审计程序。

(2)甲公司10万元以下的采购由采购经理审批,超过10万元由采购总监审批。A注册会计师在实施控制测试时,发现一笔30万元的采购申请被拆分为三笔由采购经理审批后办理。采购经理解释由于采购总监出差而车间急需采购原材料。A注册会计师询问了车间人员,结果满意。

(3)生产工人根据加班工时填写加班单,人事经理审核后签字,作为薪酬依据。采用审计抽样实施控制测试时,A注册会计师选中的单据号码代表一张尚未使用的加班单,使用额外的样本将其代替后实施检查,结果满意。

(4)销售部负责向医院开展市场推广活动,A注册会计师认为销售费用的发生认定存在重大错报风险,从销售费用明细账中选取样本,追查至发票并查验真伪,将发票日期、商品规格、数量和金额记录于审计工作底稿,结果满意。

资料五

A注册会计师在审计工作底稿中记录了错报及重大事项的处理情况,部分内容摘录如下:

(1)A注册会计师发现甲公司负责销售的副总经理为赢得销售竞赛,在客户订购单中填写的订购数量远超出实际需求,竞赛结束后以填写有误为由进行修改。A注册会计师检查后未发现因此导致重大错报,未再实施其他审计程序。

(2)甲公司大额应交税费科目出现重大借方余额,A注册会计师认为该错报不影响甲公司净资产和经营业绩,同意管理层不予调整。

(3)2019年1月,甲公司股东大会批准了董事会于2018年12月做出的决议,对外转让某重要子公司100%股权。管理层因此在2018年合并财务报表中将该股权重分类至持有待售资产,A注册会计师检查了交易协议,认可了管理层的处理。

(4)A注册会计师就确定的关键审计事项与甲公司治理层沟通,由于甲公司编制的沟通纪要未能全面反映所有重大事项,A注册会计师另行编制后将其纳入审计工作底稿。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于营业收入、管理费用、销售费用、其他收益、投资收益、营业外收入、应收账款、合同资产、其他权益工具投资、合同负债、预计负债、资本公积、盈余公积、未分配利润)的哪些认定相关(不考虑税务影响)。

资料三

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A注册会计师拟利用信息技术专家测试甲公司ERP系统,因该专家为内部专家,A注册会计师未要求该专家参与项目组讨论,由其向该专家通报讨论的内容。

(2)A注册会计师拟利用外部专家对甲公司精密设备的完工进度进行测试。由专家负责测试从甲公司外部获得的原始数据,A注册会计师仅负责测试来源于内部的原始数据。

(3)丙公司是甲公司本期新设立的分销机构,尚未开展业务,A注册会计师认为收入确认存在舞弊风险的假定不适用于丙公司,未将收入确认作为由于舞弊导致的重大错报风险领域。

(4)甲公司本期新建了与销售佣金计提相关的信息系统模块,因新系统尚未调试完毕,仍存在设计缺陷,A注册会计师拟不测试其运行有效性,直接实施细节测试。

资料四

A注册会计师在审计工作底稿中记录了实施进一步审计程序的情况,部分内容摘录如下:

(1)2018年12月31日,银行代为支付本月电费50万元,甲公司未收到付款通知,在银行存款余额调节表中将其列示为“银付企未付”项目。A注册会计师检查了期后入账记录,结果满意,未再实施其他审计程序。

(2)甲公司10万元以下的采购由采购经理审批,超过10万元由采购总监审批。A注册会计师在实施控制测试时,发现一笔30万元的采购申请被拆分为三笔由采购经理审批后办理。采购经理解释由于采购总监出差而车间急需采购原材料。A注册会计师询问了车间人员,结果满意。

(3)生产工人根据加班工时填写加班单,人事经理审核后签字,作为薪酬依据。采用审计抽样实施控制测试时,A注册会计师选中的单据号码代表一张尚未使用的加班单,使用额外的样本将其代替后实施检查,结果满意。

(4)销售部负责向医院开展市场推广活动,A注册会计师认为销售费用的发生认定存在重大错报风险,从销售费用明细账中选取样本,追查至发票并查验真伪,将发票日期、商品规格、数量和金额记录于审计工作底稿,结果满意。

资料五

A注册会计师在审计工作底稿中记录了错报及重大事项的处理情况,部分内容摘录如下:

(1)A注册会计师发现甲公司负责销售的副总经理为赢得销售竞赛,在客户订购单中填写的订购数量远超出实际需求,竞赛结束后以填写有误为由进行修改。A注册会计师检查后未发现因此导致重大错报,未再实施其他审计程序。

(2)甲公司大额应交税费科目出现重大借方余额,A注册会计师认为该错报不影响甲公司净资产和经营业绩,同意管理层不予调整。

(3)2019年1月,甲公司股东大会批准了董事会于2018年12月做出的决议,对外转让某重要子公司100%股权。管理层因此在2018年合并财务报表中将该股权重分类至持有待售资产,A注册会计师检查了交易协议,认可了管理层的处理。

(4)A注册会计师就确定的关键审计事项与甲公司治理层沟通,由于甲公司编制的沟通纪要未能全面反映所有重大事项,A注册会计师另行编制后将其纳入审计工作底稿。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目(仅限于营业收入、管理费用、销售费用、其他收益、投资收益、营业外收入、应收账款、合同资产、其他权益工具投资、合同负债、预计负债、资本公积、盈余公积、未分配利润)的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。