题目内容:

甲公司是一家果汁加工企业,可以投资的资本总量为 1000 万元,计划用一台效率更高的新设备取代现有的旧设备,同时将剩余资本用于投资其他项目。相关资料如下:

资料一:

(1) 旧设备账面余值为 120 万元,二手市场上的售价为 70 万元,预计尚可使用 5年,净残值为零。税法规定的折旧年限尚有 5 年,按直线法计提折旧,折旧期满后无残值,预计第三年年初发生修理成本 20 万元。

(2) 购买和安装新设备需要 480 万元,预计可以使用 5 年,净残值 12 万元。新设备属于新型环保设备,按税法规定可分 4 年计提折旧,并采用双倍余额递减法计算折旧额,法定残值为原值的 1/12。由于新设备生产效率高,可以减少半成品存货占用资金 20 万元,每年还可以节约付现运行成本 140 万元。 (3) 公司投资该项目的必要报酬率为 10%,公司所得税税率 25%。除非特别说明,假设该项目的初始现金流量均发生在年初,营业现金流量均发生在以后各年末。

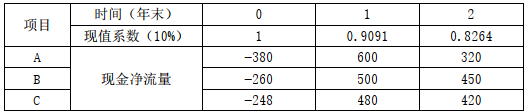

资料二:考虑以上更新项目所需的初始现金流量后,公司计划将剩余资本投资于其他项目。现有三个投资项目,有关数据如下:

单位:万元

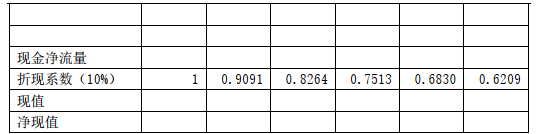

要求: (1) 根据资料一,计算甲公司上述设备更新方案的净现值(计算过程及结果填入给定表格中),并分析判断是否应当采纳更新方案。

单位:万元

要求: (1) 根据资料一,计算甲公司上述设备更新方案的净现值(计算过程及结果填入给定表格中),并分析判断是否应当采纳更新方案。

单位:万元

(2) 简要说明当企业投资项目有总量预算约束的情况下,应当如何选择相互独立的项目;根据资料二,分析甲公司剩余资本的最优投资组合。

(2) 简要说明当企业投资项目有总量预算约束的情况下,应当如何选择相互独立的项目;根据资料二,分析甲公司剩余资本的最优投资组合。

答案解析: