资料区:新华风机股份有限公司(以下简称“新华风机”)主要从事风机、风阀、防火阀、空气净化设备等产品的生产和销售,其产品主要面向地铁、隧道和工业民用建筑三大应用领域,在地铁、隧道等应用领域具有较强的市场竞争力和较高的市场占有率。

新华风机2015年度财务报表审计师为立诚会计师事务所。2016年12月新华风机决定更换其财务报表的审计师。2017年1月,新华风机财务总监张总与求实会计师事务所取得联系,并正式提出聘请其担任新华风机2016年度财务报表审计的会计师事务所。

求实会计师事务所在完成承接新客户评价工作后,决定接受委托承接新华风机的2016年度财务报表审计业务。

资料一:

在进行承接新客户的评估工作过程中,求实会计师事务所新华风机审计项目主管合伙人王自强了解到新华风机的一些基本情况,部分内容摘录如下:

1.2016年9月,新华风机的财务总监突然离职,由于短期内无法找到合适的替代人选,新华风机安排负责销售业务的张总兼任财务总监,管理财务工作。张总具有会计从业资格证书,5年前曾在某电力公司担任主管会计。

2.新华风机目前主营的通风设备具有如下特点:

(1)一般应用于重点建设项目,合同金额高;

(2)大部分为非标准件产品,所需技术参数一般根据客户实际运行环境而定,需要生产商具有较高的研发设计能力;

(3)产品的精度、强度、性能指标及运行的可靠性等方面要求较高,制造工艺较为复杂,产品质量控制要求严格;

(4)由于技术附加值高,产品毛利率相对较高。

3.新华风机2016年度销售收入中,用于地铁、隧道的通风设备销售收人占销售收入总额的76%。根据新华风机管理层提供的财务分析资料,新华风机于2016年第四季度完成了几个主要客户的订单,第四季度实现的销售收入占全年销售收入的40%。

4.为了缩短供货周期,新华风机在8个主要国内客户所在地设立了销售代表处,每个销售代表处均设有仓库。新华风机将客户所需产品提前发往各销售代表处仓库,并由各销售代表处根据客户提交的发货通知直接将产品发往客户仓库。

5.为了提高产品的市场竞争力,新华风机向其客户提供更长的质保期。行业内同类产品的质保期为1年,而新华风机产品的质保期为3年。同时,新华风机向客户提供24小时内上门维修的服务承诺。随着产品销售数量的增加,新华风机的质保费用呈快速增长趋势。

6.为了保持产品技术研发的领先优势,新华风机近几年在研发方面的投入也呈逐年增长的趋势。新华风机拥有自己的研究所和产品检测实验室,具有较强的研究开发能力和试验检测能力,其下属的南方风机检测实验室是国内通风与空气处理行业仅有的3家经国家评定认可的实验室之一。

7.随着公司业务不断发展,新华风机的产品出口东南亚国家。近几年来,出口产品销售收入也呈逐年上升趋势,2014~2016年出口产品收入占销售收入总额的比例分别为5%、15%和30%。新华风机出口产品标价和结算货币均为美元。

8.为满足公司业务发展的资金需要,新华风机管理层计划从2016年下半年开始通过引进战略投资者的方式来筹集资金。但截至2016年12月31日,新华风机尚未引入战略投资者。

资料二:

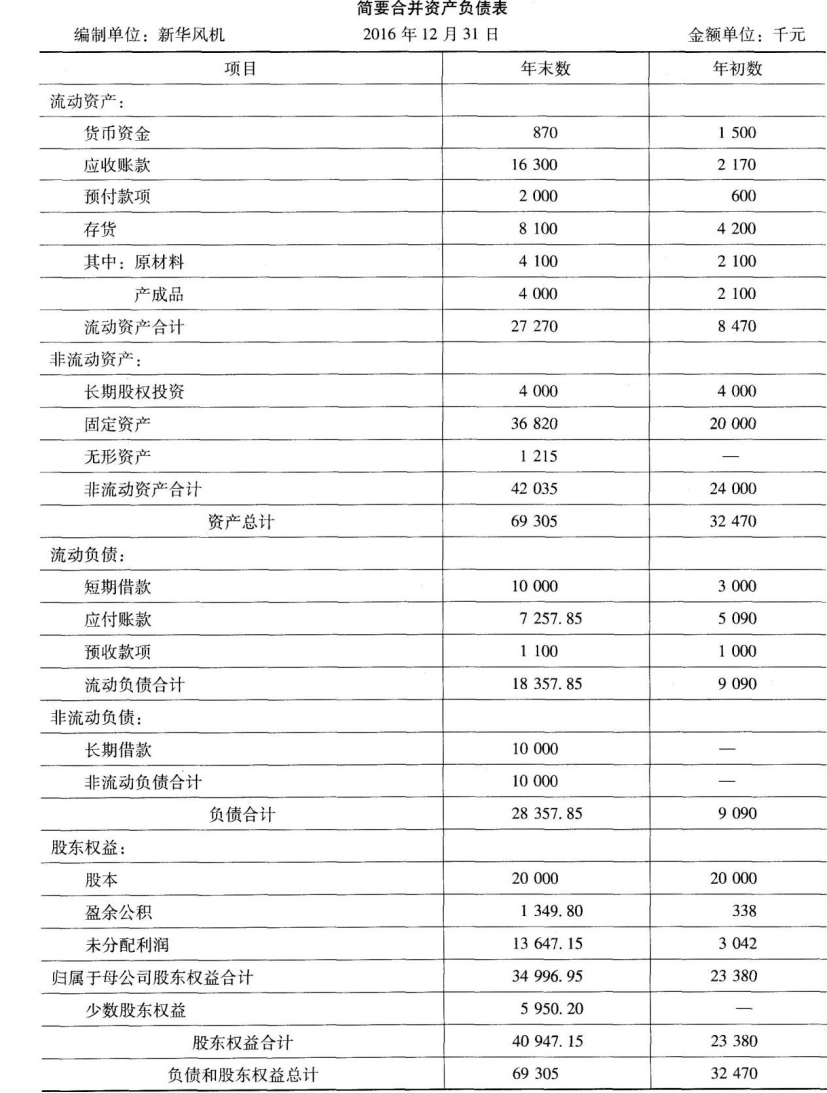

新华风机从2012年1月1日起执行财政部颁布的《企业会计准则》。新华风机2016年度未审简要合并资产负债表和利润表如下:

资料三:新华风机对外投资如下:

资料三:新华风机对外投资如下:

东华风机公司

2016年8月,新华风机从非关联方处购买了东华风机公司60%的股权,东华风机公司成立于2014年11月,其主要产品也是通风设备。

西华轴承公司

西华轴承公司是一家以轴承制造为主的企业,为新华风机全资子公司。

资料四:其他相关资料。

1.陈东升为新华风机的董事长。

2.陈东升拥有华信公司20%的股份,并担任华信公司董事会成员。2016年华信公司向新华风机销售了400万元原材料。

3.陈东升拥有东升货运公司100%股权。东升货运公司为一家经营货物运输的企业,其主要客户为新华风机。由于公司规模较小,东升货运公司未设置专门人员对运输单据进行整理归集,存在丢失运输单据情况。东升货运公司与新华风机之间的运费结算以新华风机的记录为准。2016年东升货运公司向新华风机提供了100万元的运输劳务。

4.由于西华轴承公司规模较小,技术力量薄弱,新华风机逐年减少向西华轴承公司采购的数量。2016年西华轴承公司向新华风机销售了100万元的轴承。

5.2016年新华风机向东华风机公司销售了600万元通风设备零部件。

要求:假定你是求实会计师事务所新华风机审计项目的现场负责人,合伙人王自强将资料一至资料二转发给你,并提出以下具体要求:

1.根据资料一和资料二,指出新华风机2016年度财务报表审计项目可能存在的重大错报风险领域,并针对发现的风险领域列出应采取的实质性审计程序。

2.根据资料一、资料二、资料三、资料四,如果由于舞弊导致重大错报,致使注册会计师遇到对其继续执行审计业务的能力产生怀疑的异常情形,注册会计师应当采取哪些措施或程序

东华风机公司

2016年8月,新华风机从非关联方处购买了东华风机公司60%的股权,东华风机公司成立于2014年11月,其主要产品也是通风设备。

西华轴承公司

西华轴承公司是一家以轴承制造为主的企业,为新华风机全资子公司。

资料四:其他相关资料。

1.陈东升为新华风机的董事长。

2.陈东升拥有华信公司20%的股份,并担任华信公司董事会成员。2016年华信公司向新华风机销售了400万元原材料。

3.陈东升拥有东升货运公司100%股权。东升货运公司为一家经营货物运输的企业,其主要客户为新华风机。由于公司规模较小,东升货运公司未设置专门人员对运输单据进行整理归集,存在丢失运输单据情况。东升货运公司与新华风机之间的运费结算以新华风机的记录为准。2016年东升货运公司向新华风机提供了100万元的运输劳务。

4.由于西华轴承公司规模较小,技术力量薄弱,新华风机逐年减少向西华轴承公司采购的数量。2016年西华轴承公司向新华风机销售了100万元的轴承。

5.2016年新华风机向东华风机公司销售了600万元通风设备零部件。

要求:假定你是求实会计师事务所新华风机审计项目的现场负责人,合伙人王自强将资料一至资料二转发给你,并提出以下具体要求:

1.根据资料一和资料二,指出新华风机2016年度财务报表审计项目可能存在的重大错报风险领域,并针对发现的风险领域列出应采取的实质性审计程序。

2.根据资料一、资料二、资料三、资料四,如果由于舞弊导致重大错报,致使注册会计师遇到对其继续执行审计业务的能力产生怀疑的异常情形,注册会计师应当采取哪些措施或程序