题目内容:

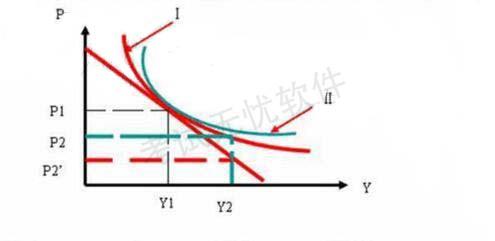

以2015年1月1日为起始日,根据图中所示债券组合Ⅰ、Ⅱ的到期收益率/价格曲线和表中信息,回答以下题目。

代码

简称

票面利率

到期日

付息频率

120010

12 附息国债 10

3.02%

2019-4-22

一年一次

130017

13 附息国债 17

3.68%

2020-9-3

一年一次

120041

12 附息国债 41

3.56%

2020-10-21

一年一次

110027

11 附息国债 27

3.61%

2021-11-5

半年一次

组合Ⅰ、Ⅱ应该是分别是()的组合。

代码

简称

票面利率

到期日

付息频率

120010

12 附息国债 10

3.02%

2019-4-22

一年一次

130017

13 附息国债 17

3.68%

2020-9-3

一年一次

120041

12 附息国债 41

3.56%

2020-10-21

一年一次

110027

11 附息国债 27

3.61%

2021-11-5

半年一次

组合Ⅰ、Ⅱ应该是分别是()的组合。

A. Ⅰ是"130017"和"120041"的组合,Ⅱ是"120010"和"110027"的组合 B. Ⅰ是"120010"和"110027"的组合,Ⅱ是"130017"和"120041"的组合 C. Ⅰ是"120010"和"130017"的组合,Ⅱ是"120041"和"110027"的组合 D. Ⅰ是"120041"和"110027"的组合,Ⅱ是"120010"和"130017"的组合

参考答案: