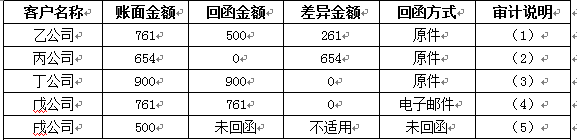

ABC会计师事务所承接甲公司2019年财务报表审计。A注册会计师选取5个应收账款明细账户,对截至2019年12月31日的余额实施积极式函证,并根据回函结果编制了应收账款函证结果汇总表。有关内容摘录如下(金额单位:人民币万元):

审计说明:

(1)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于乙公司的回函金额已扣除其在2019年12月31日以电汇的方式向甲公司支付的一笔261万元的货款。甲公司于2020年1月3日实际收到该笔款项,并记入2019年应收账款明细账中。该回函差异不构成错报,无需实施进一步的审计程序。

(2)回函直接寄回本所。回函显示该差异是由甲公司发货错误造成,财务经理解释,已于2020年1月10日重新安排发货。A注册会计师检查了2020年1月10日的发货凭证认为处理得当,无需实施进一步的审计程序。

(3)回函直接寄回本所。回函金额没有差异,但回函邮戳显示发函地址与被询证方不在同一城市。财务经理解释,这是由于被询证方财务人员在出差途中处理回复的询证函所致。A注册会计师认为解释合理,无需实施进一步的审计程序。

(4)回函由戊公司通过电子邮件发送至本所。虽然注册会计师对电子回函的可靠性存在疑虑,但因为回函没有差异,没有实施进一步的审计程序。

(5)未收到回函。执行替代测试程序:检查相关的销售合同、销售单和销售发票并确认这些文件中的记录是一致的。结果没有发现异常,无需实施进一步的审计程序。

要求:针对上述审计说明第(1)至(5)项,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。

审计说明:

(1)回函直接寄回本所。经询问甲公司财务经理得知,回函差异是由于乙公司的回函金额已扣除其在2019年12月31日以电汇的方式向甲公司支付的一笔261万元的货款。甲公司于2020年1月3日实际收到该笔款项,并记入2019年应收账款明细账中。该回函差异不构成错报,无需实施进一步的审计程序。

(2)回函直接寄回本所。回函显示该差异是由甲公司发货错误造成,财务经理解释,已于2020年1月10日重新安排发货。A注册会计师检查了2020年1月10日的发货凭证认为处理得当,无需实施进一步的审计程序。

(3)回函直接寄回本所。回函金额没有差异,但回函邮戳显示发函地址与被询证方不在同一城市。财务经理解释,这是由于被询证方财务人员在出差途中处理回复的询证函所致。A注册会计师认为解释合理,无需实施进一步的审计程序。

(4)回函由戊公司通过电子邮件发送至本所。虽然注册会计师对电子回函的可靠性存在疑虑,但因为回函没有差异,没有实施进一步的审计程序。

(5)未收到回函。执行替代测试程序:检查相关的销售合同、销售单和销售发票并确认这些文件中的记录是一致的。结果没有发现异常,无需实施进一步的审计程序。

要求:针对上述审计说明第(1)至(5)项,逐项指出A注册会计师实施的审计程序及其结论是否存在不当之处。如果存在,简要说明理由并提出改进建议。