题目内容:

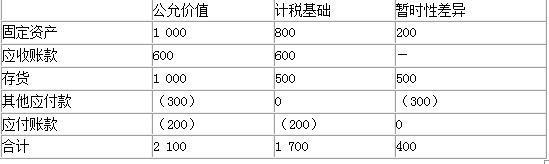

A公司以增发市场价值为3 000万元(1 000万股,面值为1元,公允价值为3元)的自身普通股为对价购入B公司100%的净资产,对B公司进行非同一控制下的企业合并。购买日B公司各项可辨认资产、负债的公允价值及其计税基础如下表:

单位:万元

购买日,B公司资产和负债的公允价值与其计税基础之间形成的暂时性差异均符合确认递延所得税资产或递延所得税负债的条件,B公司资产和负债的账面价值与计税基础相同。

不考虑A公司、B公司除企业合并和编制合并财务报表之外的其他税费,两家公司适用的所得税税率均为25%。

要求:根据题目条件作出相关账务处理。

购买日,B公司资产和负债的公允价值与其计税基础之间形成的暂时性差异均符合确认递延所得税资产或递延所得税负债的条件,B公司资产和负债的账面价值与计税基础相同。

不考虑A公司、B公司除企业合并和编制合并财务报表之外的其他税费,两家公司适用的所得税税率均为25%。

要求:根据题目条件作出相关账务处理。

答案解析: