甲股份有限公司为上海证券交易所上市公司(以下简称甲公司),由于甲公司2×18年的审计结果显示其股东权益低于注册资本,而且公司经营连续两年亏损,上海证券交易所对该公司股票特殊处理(ST)。甲公司希望能够注入优质资产,改善经营业绩,而另一家非上市公司B公司又希望上市,所以为实现双赢,双方进行了如下资本运作。

2×18年6月30日,甲公司以定向增发本公司普通股的方式从丁公司取得其对B公司100%的股权。该业务的相关资料如下。

(1)甲公司以3股换1股的比例向丁公司发行了6 000万股普通股以取得B公司2 000万股普通股。

(2)甲公司普通股在2×18年6月30日的公允价值为30元/股,B公司普通股当日的公允价值为90元/股。甲公司、B公司每股普通股的面值均为1元。

(3)2×18年6月30日,甲公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高7 000万元,B公司库存商品、固定资产和无形资产的公允价值总额较账面价值总额高6 000万元,除此以外,甲公司和B公司其他资产、负债项目的公允价值与其账面价值相同。

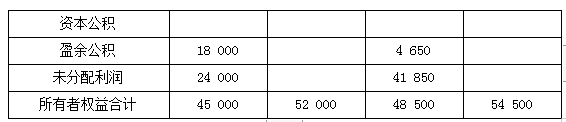

(4)甲公司及B公司在合并前的简化资产负债表如下表所示:(单位:万元)

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为13%,均按照10%提取盈余公积。

(1)根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

(2)判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

(3)在编制2×18年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

(4)根据上述分析,编制2×18年6月30日的合并资产负债表。

(5)其他相关资料:

①甲公司、B公司的会计年度和采用的会计政策相同,合并前不存在任何关联方关系;

②甲公司、B公司增值税税率均为13%,均按照10%提取盈余公积。

(1)根据上述资料,编制甲公司个别财务报表中合并日的相关会计分录,并计算甲公司合并日所有者权益各项目的金额。

(2)判断该项业务是否属于反向购买,并说明判断依据。如果属于,计算B公司的合并成本;如果不属于,计算甲公司的合并成本。

(3)在编制2×18年6月30日的合并财务报表时,分析如何编制调整和抵消分录。

(4)根据上述分析,编制2×18年6月30日的合并资产负债表。