题目内容:

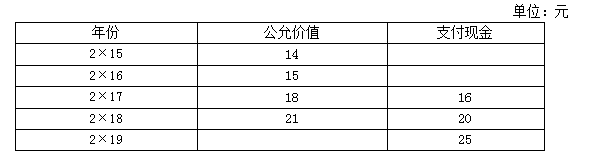

2×15年1月1日,A公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2×15年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2×19年12月31日之前行使。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下表:

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年年末,有70人行使股份增值权取得了现金。第四年年末,有50人行使了股份增值权。第五年年末,剩余35人也行使了股份增值权。

要求:根据上述资料,回答下列问题。

(5)2×18年,因股票公允价值变动对应付职工薪酬的公允价值重新计量产生的影响应记入( )科目。

A.管理费用 B.公允价值变动损益 C.销售费用 D.财务费用

参考答案:

答案解析: