甲公司为一家从事特种钢生产的国有控股企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2019年起全面深化预算管理,优化业绩评价体系,有关资料如下:

(1)全面预算管理

①在全面预算管理组织架构上,将全面预算管理决策机构设立在财务部门,由总会计师担任主任,工作人员除了财务部门人员外,还应包含计划、人力资源、生产、销售、研发等业务部门人员参加。

②在全面预算的编制方式上,2019年以前,采用公司各个层级共同制定预算,最高管理层和董事会保留最后的批准权的编制方式。2019年,甲公司直接向各预算单位下达年度预算指标并要求严格执行。

③在全面预算的编制方法上,2019年以前,甲公司以不变的会计期间作为预算期间进行预算编制。2019年,甲公司制定了以“月份”为单位滚动式的预算编制方法。

④在全面预算考核上,只对全面预算目标完成情况进行考核,并进行相应奖惩治理。

(2)企业绩效评价

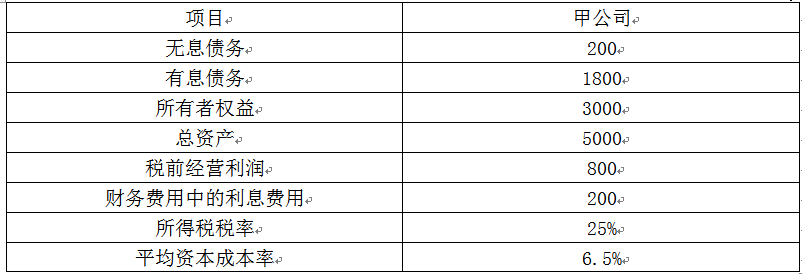

2018年,甲公司经审计后的基本财务数据如下:

金额单位:万元

甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。

要求:

1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。

2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。

3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。

4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。

5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。

甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。

要求:

1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。

2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。

3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。

4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。

5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。