上市公司甲公司是MK会计师事务所的常年审计客户,主要从事智能手机的生产和销售,K注册会计师负责审计甲公司2018年度财务报表,确定财务报表整体的重要性为700万元,明显微小错报的临界值为35万元。

资料一:

K注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)为了激励管理人员,甲公司股东大会年初批准了一项奖励计划,如果2018甲公司的营业收入达到两亿元,甲公司管理层将获得500万元的奖励。

(2)2017年12月,甲公司聘请ABC评估公司对其拥有的一项知识产权进行评估,并据此计提资产减值准备50万元,2018年12月,甲公司聘请DEF评估公司对该知识产权进行评估,结果表明上年评估的金额偏低,管理层因此冲回资产减值准备30万元。

(3)甲公司长期借款账户中列示了一项2016年6月份借入的1000万元的三年期借款。

(4)甲公司早在多年前就在企业园区内执行严格的垃圾分类。2018年12月,甲公司首次获得100万元政府补助。相关文件规定,该补助用于补偿历年累计发生的垃圾分类支出。

(5)为了满足销售的需要,甲公司2018年4月初在原有的基础上又在主要商圈新租入了6个店铺。每个店铺的月租金为5万,租期一年。

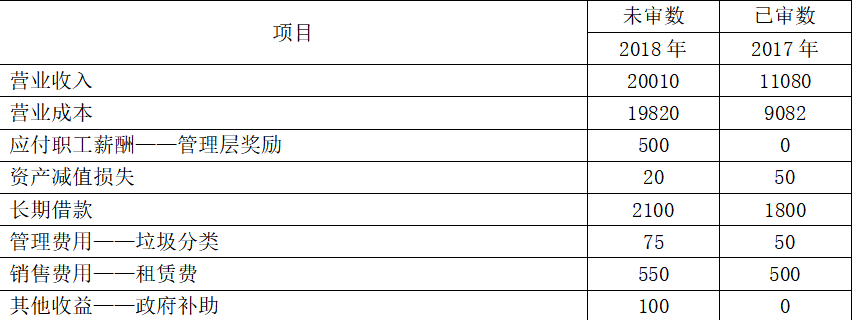

资料二:

K注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

金额单位:万元

资料三:

K注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)其他应收款的风险较低且2015年对与其他应收款相关的控制进行了测试。自上次测试后未发生变化,在今年的审计过程中K注册会计师在对其他应收款相关的控制了解后拟选择信赖该项控制,不进行控制测试。

(2)考虑到被低估的应收账款对被询证者有利,因此K注册会计师拟采用不列明账户余额的方式函证。

(3)在确定进一步审计程序的范围时,经过项目组讨论,K注册会计师决定仅对单个及汇总后金额超过财务报表实际执行重要性的项目实施进一步审计程序。

(4)在确定控制测试的样本规模时,K注册会计师认为对于大规模总体,总体的实际容量与样本规模呈同向变动。

资料四:

K注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)K注册会计师在实施销售截止测试时,因收入存在高估风险,从资产负债表日前若干天的客户签收记录查至收入明细账,并从资产负债表日后若干天的收入明细账查至客户签收记录,未发现异常。

(2)K注册会计师将甲公司2018年度所有的标准会计分录和其他调整作为会计分录测试的总体,从总体中选取待测试的会计分录及其他调整,经过测试后结果满意。

(3)甲公司管理层对存货资产计提了150万元的资产减值准备。K注册会计师作出的审计证据支持的点估计为152万元,因为差额小于明显微小错报临界值,据此认为不存在错报。

(4)对于存出投资款,K注册会计师通过跟踪资金流向,并获取董事会决议等批准文件、开户资料、授权操作资料等方式获取了充分适当的审计证据。

资料五:

K注册会计师在审计工作底稿中记录了审计完成阶段的工作,部分内容摘录如下:

(1)甲公司原管理层在2018年9月被人举报涉及非法集资,新管理层临危受命于10月初走马上任,K注册会计师向现任管理层获取了涵盖整个相关期间的书面声明。

(2)为达到突出关键审计事项的目的,K注册会计师将关键审计事项相关的内容写在了审计意见段中。

(3)由于管理层对审计范围施加的限制导致的影响具有广泛性,且K注册会计师不能解除业务约定,K注册会计师打算在审计报告中增加强调事项段,解释为何不能解除业务约定。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出K注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出K注册会计师的做法是否恰当。如不恰当,简要说明理由。

资料三:

K注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)其他应收款的风险较低且2015年对与其他应收款相关的控制进行了测试。自上次测试后未发生变化,在今年的审计过程中K注册会计师在对其他应收款相关的控制了解后拟选择信赖该项控制,不进行控制测试。

(2)考虑到被低估的应收账款对被询证者有利,因此K注册会计师拟采用不列明账户余额的方式函证。

(3)在确定进一步审计程序的范围时,经过项目组讨论,K注册会计师决定仅对单个及汇总后金额超过财务报表实际执行重要性的项目实施进一步审计程序。

(4)在确定控制测试的样本规模时,K注册会计师认为对于大规模总体,总体的实际容量与样本规模呈同向变动。

资料四:

K注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)K注册会计师在实施销售截止测试时,因收入存在高估风险,从资产负债表日前若干天的客户签收记录查至收入明细账,并从资产负债表日后若干天的收入明细账查至客户签收记录,未发现异常。

(2)K注册会计师将甲公司2018年度所有的标准会计分录和其他调整作为会计分录测试的总体,从总体中选取待测试的会计分录及其他调整,经过测试后结果满意。

(3)甲公司管理层对存货资产计提了150万元的资产减值准备。K注册会计师作出的审计证据支持的点估计为152万元,因为差额小于明显微小错报临界值,据此认为不存在错报。

(4)对于存出投资款,K注册会计师通过跟踪资金流向,并获取董事会决议等批准文件、开户资料、授权操作资料等方式获取了充分适当的审计证据。

资料五:

K注册会计师在审计工作底稿中记录了审计完成阶段的工作,部分内容摘录如下:

(1)甲公司原管理层在2018年9月被人举报涉及非法集资,新管理层临危受命于10月初走马上任,K注册会计师向现任管理层获取了涵盖整个相关期间的书面声明。

(2)为达到突出关键审计事项的目的,K注册会计师将关键审计事项相关的内容写在了审计意见段中。

(3)由于管理层对审计范围施加的限制导致的影响具有广泛性,且K注册会计师不能解除业务约定,K注册会计师打算在审计报告中增加强调事项段,解释为何不能解除业务约定。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出K注册会计师的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出K注册会计师的做法是否恰当。如不恰当,简要说明理由。