甲公司是ABC会计师事务所的常年审计客户,主要从事新能源汽车的生产和销售。A注册会计师担任甲公司2017年财务报表审计和内部控制审计的项目合伙人,确定财务报表整体的重要性为400万元,实际执行的重要性为200万元。审计报告日为2018年4月30日。甲公司适用的企业所得税税率为25%。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)甲公司某型号新能源汽车的售价由政府限定,考虑到原材料价格持续上涨,政府对甲公司的差价损失给予补贴,2017年按照实际销量收到的补贴金额为6000万元。

(2)甲公司年初新建研发中心,建设期间占用土地使用权X,土地使用权X为甲公司通过出让方式取得,出让金约20000万元,摊销年限为50年。

(3)甲公司在2017年12月31日收购Z公司100%股权,合并成本为13000万元,Z公司可辨认净资产公允价值为9000万元,与账面价值无重大差异。根据对赌协议,Z公司承诺次年实现税后净利润5000万元,如实际完成不足,Z公司承诺向甲公司支付其差额,甲公司估计Z公司次年预计实现净利润3000万元。Z公司拥有一项公允价值为1000万元的外观专利未在账面记录。

(4)甲公司长期持有联营企业W的30%股权,2017年度,联营企业W实现净利润为1500万元,持有的某项可供出售金融资产公允价值上升200万元。

(5)甲公司某批次汽车因刹车故障被消费者起诉,要求赔偿其损失合计800万元,甲公司预计很可能需要支付。经保险公司核定,甲公司基本确定能够获得保险赔偿款600万元。

资料二:

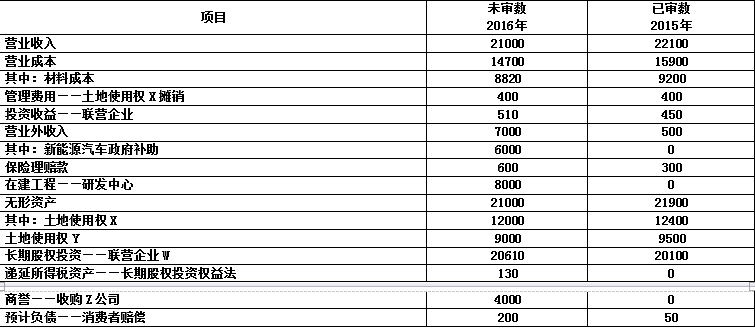

A注册会计师在审计工作底稿中记录了甲公司合并财务报表的财务数据,部分内容摘录如下:(金额单位:万元)

资料三:

集团项目组在审计工作底稿中记录了集团财务报表审计的审计计划,部分内容摘录如下:

(1)R公司是甲公司的汽车研发中心,以成本加成的方式向关联企业收取研发服务费,集团项目组选择净利润作为基准确定该重要组成部分的重要性。

(2)M公司是集团内从事资金管理和金融服务的财务公司,不承担生产和销售职能,不具备财务重大性,集团项目组仅在集团层面执行分析程序,认为无需为其制定重要性水平。

(3)Z公司是本期新收购的组成部分,存在使集团财务报表发生重大错报的特别风险,由组成部分注册会计师执行审计工作,集团项目组参与组成部分注册会计师实施的风险评估程序的性质和范围包括:与组成部分注册会计师讨论对集团而言重要的业务活动,以及复核组成部分注册会计师对识别出的导致集团财务报表发生重大错报的特别风险形成的审计工作底稿。

(4)集团项目组外聘资产评估机构对收购Z公司形成的商誉进行评估,拟与该机构约定,同意将其工作结果或结论的细节作为注册会计师在审计报告中发表非无保留意见的基础。

资料四:

A注册会计师复核实质性程序和控制测试的审计工作底稿,部分内容摘录如下:

(1)审计项目组聘请的外部法律专家对甲公司消费者诉讼相关的预计负债作出750万元到1050万元之间的区间估计,审计项目组使用该区间评价了管理层的会计估计,结果满意。

(2)注册会计师函证了被审计单位的应收账款,其中某笔应收账款的回函余额小于甲公司账面余额,财务经理解释差异是由于该客户将一批产品于2018年初退回甲公司,并相应调减其对甲公司应付账款账面余额所致。审计项目组核对了退回产品的收货记录等资料,未发现差异,结果满意。

(3)审计项目组对银行存款账户的发生额实施审计程序,从银行对账单中选取交易的样本与甲公司银行日记账记录进行核对,未发现差异,结果满意。

(4)在实施控制测试时,审计项目组发现有5辆新能源汽车截至2017年末尚未完工,提前办理机动车行驶证后申报政府补助。生产经理解释是由于内部质检流程因元旦假期而推迟所致。审计项目组检查了期后完工记录,结果满意。

资料五:

A注册会计师复核审计工作底稿中记录的重大事项的处理情况,部分内容摘录如下:

(1)审计项目组利用计算机技术将供货商名单与甲公司单位员工名册进行对比,发现存在相同的通讯地址和电话号码,采购经理解释是由于填写错误所致并更新了供货商名单,审计项目组据此认为无需执行进一步程序。

(2)审计项目组留意到负面的媒体评论,称甲公司某型号新能源汽车未安装防抱死装置,据此怀疑甲公司存在违反法律法规的行为,并将该事项的性质及发生的环境记录于审计工作底稿,结果满意。

(3)甲公司因新建研发中心而购买了大量机器设备,产生450万元增值税进项税额留待以后两个年度抵扣,导致应交税费科目出现借方余额且未重分类至资产,审计项目组认为该重分类错报不影响甲公司净资产,不构成重大错报。

(4)审计项目组就关键审计事项与甲公司治理层沟通,由于甲公司编制的沟通纪要未能全面反映所有重大事项,审计项目组另行编制后将其直接纳入审计工作底稿。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

资料三:

集团项目组在审计工作底稿中记录了集团财务报表审计的审计计划,部分内容摘录如下:

(1)R公司是甲公司的汽车研发中心,以成本加成的方式向关联企业收取研发服务费,集团项目组选择净利润作为基准确定该重要组成部分的重要性。

(2)M公司是集团内从事资金管理和金融服务的财务公司,不承担生产和销售职能,不具备财务重大性,集团项目组仅在集团层面执行分析程序,认为无需为其制定重要性水平。

(3)Z公司是本期新收购的组成部分,存在使集团财务报表发生重大错报的特别风险,由组成部分注册会计师执行审计工作,集团项目组参与组成部分注册会计师实施的风险评估程序的性质和范围包括:与组成部分注册会计师讨论对集团而言重要的业务活动,以及复核组成部分注册会计师对识别出的导致集团财务报表发生重大错报的特别风险形成的审计工作底稿。

(4)集团项目组外聘资产评估机构对收购Z公司形成的商誉进行评估,拟与该机构约定,同意将其工作结果或结论的细节作为注册会计师在审计报告中发表非无保留意见的基础。

资料四:

A注册会计师复核实质性程序和控制测试的审计工作底稿,部分内容摘录如下:

(1)审计项目组聘请的外部法律专家对甲公司消费者诉讼相关的预计负债作出750万元到1050万元之间的区间估计,审计项目组使用该区间评价了管理层的会计估计,结果满意。

(2)注册会计师函证了被审计单位的应收账款,其中某笔应收账款的回函余额小于甲公司账面余额,财务经理解释差异是由于该客户将一批产品于2018年初退回甲公司,并相应调减其对甲公司应付账款账面余额所致。审计项目组核对了退回产品的收货记录等资料,未发现差异,结果满意。

(3)审计项目组对银行存款账户的发生额实施审计程序,从银行对账单中选取交易的样本与甲公司银行日记账记录进行核对,未发现差异,结果满意。

(4)在实施控制测试时,审计项目组发现有5辆新能源汽车截至2017年末尚未完工,提前办理机动车行驶证后申报政府补助。生产经理解释是由于内部质检流程因元旦假期而推迟所致。审计项目组检查了期后完工记录,结果满意。

资料五:

A注册会计师复核审计工作底稿中记录的重大事项的处理情况,部分内容摘录如下:

(1)审计项目组利用计算机技术将供货商名单与甲公司单位员工名册进行对比,发现存在相同的通讯地址和电话号码,采购经理解释是由于填写错误所致并更新了供货商名单,审计项目组据此认为无需执行进一步程序。

(2)审计项目组留意到负面的媒体评论,称甲公司某型号新能源汽车未安装防抱死装置,据此怀疑甲公司存在违反法律法规的行为,并将该事项的性质及发生的环境记录于审计工作底稿,结果满意。

(3)甲公司因新建研发中心而购买了大量机器设备,产生450万元增值税进项税额留待以后两个年度抵扣,导致应交税费科目出现借方余额且未重分类至资产,审计项目组认为该重分类错报不影响甲公司净资产,不构成重大错报。

(4)审计项目组就关键审计事项与甲公司治理层沟通,由于甲公司编制的沟通纪要未能全面反映所有重大事项,审计项目组另行编制后将其直接纳入审计工作底稿。

要求:

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(1)针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与资料二所列的哪些财务报表项目的哪些认定相关。

(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。

(4)针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当。如不恰当,简要说明理由。