题目内容:

(1)包伍集团的组织架构为“集团总部一子公司”,拥有15家子公司,其中8家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

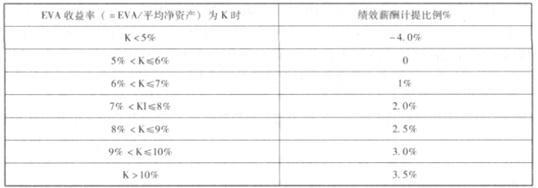

(2)上级为包伍集团核定的资本成本率为6.5010。

(3)2018年7月,包伍集团对2018年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

要求:

1.该集团的预算执行情况如何?存在什么问题?

2.该集团的预算编制方式是什么?优点是什么?

3.指出该集团EVA提升的途径。

4.指出甲公司未遵循哪些预算控制原则,并据此提出预算控制的改进措施。

答案解析: