题目内容:

乙公司2017年度的财务报表以及财务报表附注中披露的相关信息如下:

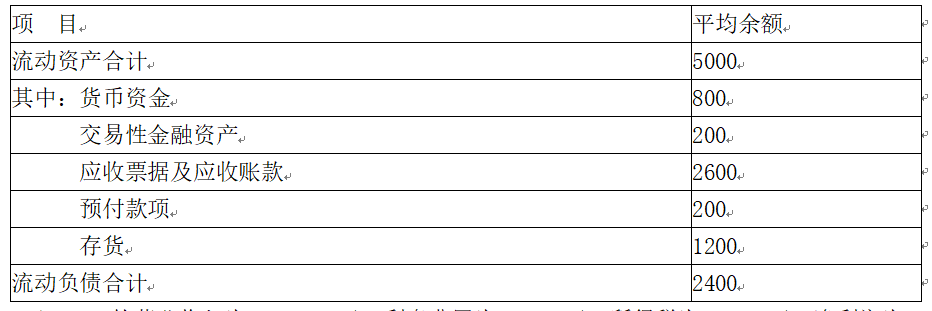

(1)资产负债表部分项目(单位:万元)

(2)2017的营业收入为20000万元,利息费用为150万元,所得税为100万元,净利润为300万元。

(3)2017年的现金流量净额为300万元,其中经营活动现金流量净额为400万元,投资活动现金流量净额为-80万元,筹资活动现金流量净额为-20万元。

(4)乙公司按照应收票据及应收账款余额的5%计提坏账准备,2017年年初坏账准备余额140万元,2017年年末坏账准备余额160万元。最近几年乙公司的应收票据及应收账款回收情况不好,截至2017年年末账龄三年以上的应收票据及应收账款已达到应收票据及应收账款余额的10%。

(5)为了控制应收票据及应收账款的增长,乙公司在2017年收紧了信用政策,减少了赊销客户的比例。

(6)乙公司2017年资本化利息支出180万元,计入在建工程。

要求:

(1)计算乙公司2017年的速动比率;分析资料(4)对乙公司短期偿债能力的影响。

(2)计算乙公司2017年的利息保障倍数和现金流量利息保障倍数,并说明评价长期偿债能力时,现金流量利息保障倍数和利息保障倍数哪个更可靠。

(3)计算乙公司2017年的应收账款周转次数;分析资料(5)对乙公司应收账款变现速度的影响。

(2)2017的营业收入为20000万元,利息费用为150万元,所得税为100万元,净利润为300万元。

(3)2017年的现金流量净额为300万元,其中经营活动现金流量净额为400万元,投资活动现金流量净额为-80万元,筹资活动现金流量净额为-20万元。

(4)乙公司按照应收票据及应收账款余额的5%计提坏账准备,2017年年初坏账准备余额140万元,2017年年末坏账准备余额160万元。最近几年乙公司的应收票据及应收账款回收情况不好,截至2017年年末账龄三年以上的应收票据及应收账款已达到应收票据及应收账款余额的10%。

(5)为了控制应收票据及应收账款的增长,乙公司在2017年收紧了信用政策,减少了赊销客户的比例。

(6)乙公司2017年资本化利息支出180万元,计入在建工程。

要求:

(1)计算乙公司2017年的速动比率;分析资料(4)对乙公司短期偿债能力的影响。

(2)计算乙公司2017年的利息保障倍数和现金流量利息保障倍数,并说明评价长期偿债能力时,现金流量利息保障倍数和利息保障倍数哪个更可靠。

(3)计算乙公司2017年的应收账款周转次数;分析资料(5)对乙公司应收账款变现速度的影响。

答案解析: