题目内容:

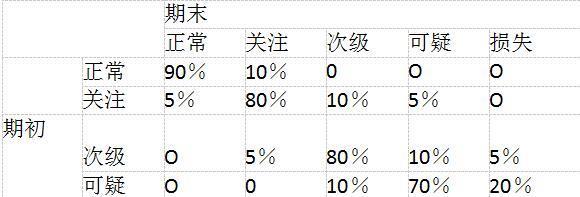

表3—1是某商业银行当期贷款五级分类的迁徙矩阵。

表3—1

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是( )亿。

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是( )亿。

A.75 B.84.5 C.35 D.81.3

参考答案:

答案解析:

![]()

表3—1是某商业银行当期贷款五级分类的迁徙矩阵。

表3—1

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是( )亿。

A.75 B.84.5 C.35 D.81.3