题目内容:

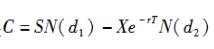

采用布莱克一斯科尔斯模型对欧式看涨期权定价,其公式是

,

公式中的符号X代表()。

,

公式中的符号X代表()。

A、期权的执行价格 B、标的股票的市场价格 C、标的股票价格的波动率 D、权证的价格

参考答案:

答案解析:

![]()

采用布莱克一斯科尔斯模型对欧式看涨期权定价,其公式是

,

公式中的符号X代表()。

A、期权的执行价格 B、标的股票的市场价格 C、标的股票价格的波动率 D、权证的价格