甲公司为上市公司,系增值税一般纳税人,适用增值税税率17%,采用资产负债表债务法进行所得税会计核算,适用企业所得税税率为25%,甲公司2013年度实现利润总额8000万元,涉及企业所得税的相关交易或事项如下:

(1)1月30日,购买一处公允价值为2400万元的新办公用房后即对外出租,款项已以银行存款支付,不考虑相关税费;将其作为投资性房地产核算并采用公允价值模式进行后续计量,12月31日,该办公用房公允价值为2200万元,税法规定该类办公用房采用年限平均法计提折旧,折旧年限为20年,预计净残值率为5%。

(2)3月5日,购入乙公司股票100万股,支付价款850万元,其中包含交易费用10万元,将其作为可供出售金融资产核算,11月21日,购入丙公司股票30万股,支付价款245万元,其中包含交易费用5万元,将其作为交易性金融资产核算。12月31日,乙公司和丙公司股票的价格均为9元/股,税法规定,上述两类资产在持有期间公允价值变动均不计入当期应纳税所得额,在处置时计入处置当期应纳税所得额。

(3)4月10日,收到税务部门按税收优惠政策规定退回的2012年度企业所得税200万元,公司2012年度财务报告于2013年3月10日批准报出。

(4)12月,公司按规定对某亏损合同确认了预计负债160万元,按税法规定,此项计提的预计负债在相关产品生产完成并销售且损失实际发生时抵扣。

(5)2013年度取得国债利息收入60万元,因环境污染被环保部门罚款100万元,因未如期支付某商业银行借款利息支付罚息10万元。

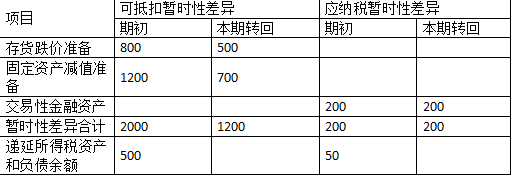

(6)2013年年初的暂时性差异及本期转回情况如下:

单位:万元

对上述事项,甲公司均已按企业会计准则的规定进行了处理,预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异,假设除上述交易或事项外,没有其他影响企业所得税核算的因素。

根据上述资料,回答下列问题:

(3)甲公司2013年度应交企业所得税金额为( )万元。

对上述事项,甲公司均已按企业会计准则的规定进行了处理,预计在未来期间有足够的应纳税所得额用于抵扣可抵扣暂时性差异,假设除上述交易或事项外,没有其他影响企业所得税核算的因素。

根据上述资料,回答下列问题:

(3)甲公司2013年度应交企业所得税金额为( )万元。

A.1766.375 B.1773.875 C.1816.375 D.1823.875