题目内容:

评估机构对甲企业的下列资产进行了评估,具体情况如下:

(1)甲企业总部位于广州,甲企业中A 材料系一个月前从杭州购进,材料明细账的记载为:数量8000 千克,单价500 元/千克,运杂费为800 元。根据材料消耗的原始记录和清查,评估时库存尚有2000 千克。

(2)甲企业B 低值易耗品,原价是1200 元,预计使用1 年,现在已经使用了8 个月,评估时该低值易耗品现行市价为3000 元。采用成本法进行评估。取得该低值易耗品时该同类低值易耗品的市场价格为1500 万元。

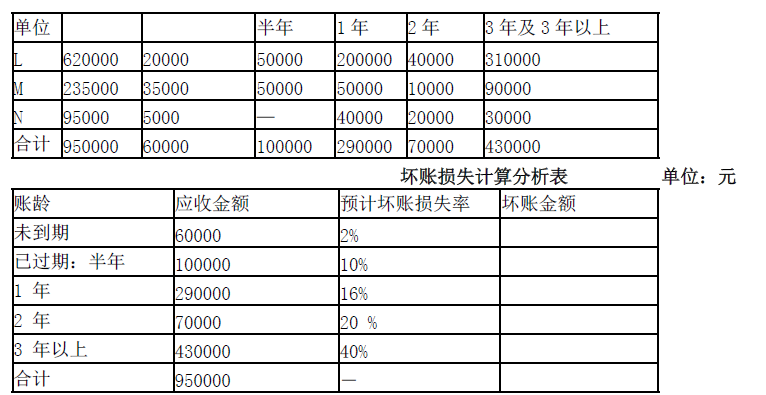

(3)经核实,甲企业应收账款实有金额为950000 元,具体发生情况如下表所示:

(4)甲公司拥有P 公司(非上市公司)的普通股股票100 万股,每股面值1 元,持有期间每年股利收益率均为10%,评估人员经过调查后发现,前3 年可以保持10%的收益率,从第4 年开始,收益率提高10%个百分点,并且一直持续下去。假定该P 公司是公用事业企业,其风险报酬率确定为2%,折现率为6%。(计算结果保留整数 )

<1> 、根据资料(1)和资料(2),计算A 材料和B 低值易耗品的评估值;

<2> 、根据资料(3),计算坏账金额及应收账款的评估值;

<3> 、根据资料(4),计算该股票的评估值。

(4)甲公司拥有P 公司(非上市公司)的普通股股票100 万股,每股面值1 元,持有期间每年股利收益率均为10%,评估人员经过调查后发现,前3 年可以保持10%的收益率,从第4 年开始,收益率提高10%个百分点,并且一直持续下去。假定该P 公司是公用事业企业,其风险报酬率确定为2%,折现率为6%。(计算结果保留整数 )

<1> 、根据资料(1)和资料(2),计算A 材料和B 低值易耗品的评估值;

<2> 、根据资料(3),计算坏账金额及应收账款的评估值;

<3> 、根据资料(4),计算该股票的评估值。

答案解析: