ABC会计师事务所首次接受委托,审计上市公司甲公司20×9年度财务报表,委派A注册会计师担任项目合伙人。甲公司20×8年度财务报表由XYZ会计师事务所负责审计。甲公司是一家A股上市公司,母公司为乙公司。甲公司主要从事钢铁产品的生产和销售,过去三年甲公司钢铁产品35%远销至欧美等国。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)20×9年5月份以来,由于受到中美贸易摩擦的影响,甲公司出口美国的钢铁产品较20×8年下降接近40%;同时,根据行业统计数据,截至20×9年12月底,国内主要钢铁企业20×9年的营业收入普遍较20×8年下降超过18%。

(2)20×9年下半年,甲公司在美国收购了一家钢产品贸易公司丙公司,丙公司按照美国公认会计原则编制财务报表,记账本位币为美元。

(3)为应对普通钢铁产品的产能过剩,20×9年年末,甲公司关闭了一条技术落后的生产线,并将该生产线部分员工予以辞退。

(4)为应对企业转型,甲公司自20×9年6月份开始,投入大量资金研究与开发新产品,投入资金来源于银行借款。

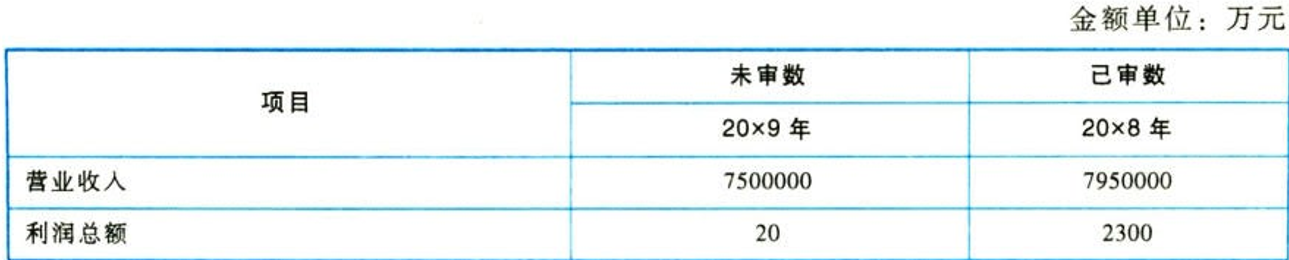

资料二:

A注册会计师在审计工作底稿中记录了甲公司的财务数据,部分内容摘录如下:

资料三:

A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:

(1)A注册会计师根据甲公司20×9年度的税前利润总额作为初步确定财务报表整体重要性的基准。

(2)A注册会计师承接甲公司20×9年财务报表审计后,在得到甲公司授权允许后与XYZ会计师事务所进行了沟通,取得了甲公司截至20×8年12月31日存货相关的底稿,认为获取了存货期初余额的充分、适当的审计证据。

(3)A注册会计师评估认为甲公司20×9年银行存款利息支出存在特别风险,了解相关控制后不计划进行控制测试,直接实施实质性分析程序。资料四:

A注册会计师在审计工作底稿中记录了了解的甲公司的内部控制,部分内容摘录如下:

(1)采购部门负责验收所采购的原材料,并将验收合格的原材料交予仓储部门保管。

(2)针对完工产品的入库,生产部门先行点验和检查,填写验收单。验收单的一联交给会计部门,验收单的另一联交给仓储部门。仓储部门根据产成品的品质、特征分类存放,并填制标签。

(3)甲公司针对银行账户的开立、变更和注销明确了职责分工,出纳员根据公司实际业务需要就银行账户的开立、变更和注销提出申请,经会计主管审核后报总经理审批。

(4)支票的签发需加盖财务经理签名章,并加盖公司财务专用章。平时,财务经理签名章由本人保管,公司财务专用章由会计主管保管,财务经理出差时,则授权会计主管保管其签名章。资料五:

A注册会计师在审计工作底稿中记录了实施的进一步审计程序,部分内容摘录如下:

(1)针对甲公司20×9年存放部分积压存货在物流公司的情况,A注册会计师了解到甲公司20×9年12月31日派人赴该物流公司对存货进行了盘点,并编制了盘点表单。甲公司向审计项目组提供了上述盘点表单,盘点表记录与甲公司20×9年12月31日的账面记录一致,审计项目组据此得出结论:“存放在物流公司的存货实际结存与账面记录无差异。”

(2)A注册会计师了解到审计项目组邮寄的某经销商的积极式询证函一直未回函,A注册会计师询问财务经理,财务经理回答该经销商现已将应收账款询证函回函直接寄至甲公司财务部。A注册会计师审阅回函结果显示函证信息相符,因此确认该笔应收账款余额正确。

(3)甲公司20×9年12月31日的应收票据余额为若干银行承兑汇票。甲公司财务经理表示这些银行承兑汇票均已于20×0年年初向银行贴现,审计项目组成员检查了甲公司编制的已贴现银行承兑汇票的备查簿,未发现差异,审计项目组据此得出结论:“20×9年12月31日,该应收票据余额没有差异。”

资料六:

A注册会计师在审计工作底稿中记录了针对持续经营特殊事项的进一步审计程序及结论,部分内容摘录如下:

(1)A注册会计师发现甲公司20×9年度财务数据存在明显的财务方面导致持续经营能力存在重大疑虑的事项(20×9年的流动资产小于流动负债),A注册会计师与甲公司管理层进行了沟通,甲公司管理层已经对这些重大不确定事项进行了评估并且编制了现金流量预测,在此基础上,A注册会计师实施了以下追加的审计程序:①评价甲公司管理层与持续经营能力评估相关的未来应对计划,这些计划的结果是否可能改善目前的状况,以及甲公司管理层的计划对于具体情况是否可行;②考虑了自甲公司管理层作出评估后是否存在其他可获得的事实或信息;③取得了甲公司管理层和治理层提供的有关未来应对计划及其可行性的书面声明。

(2)A注册会计师关注到甲公司20×9年度财务报表附注中就其营运资金出现负数的持续经营能力重大疑虑的事项进行了充分披露,同时也关注到甲公司披露了其详细的应对计划。A注册会计师计划在审计报告中就此事项作为关键审计事项进行沟通。

要求:

(1)针对资料一第(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由。如果认为该风险为认定层次重大错报风险,说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

(2)针对资料三第(1)至(3)项,结合资料二,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

(3)针对资料四第(1)至(4)项,假定不考虑其他条件,逐项判断甲公司的相关内部控制是否存在缺陷。如果存在缺陷,简要提出改进建议。

(4)针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

(5)针对资料六第(1)至(2)项,假定不考虑其他条件,逐项指出针对持续经营特殊事项的进一步审计程序及结论是否恰当。如不恰当,简要说明理由。