(八)

甲公司为增值税一般纳税人,是一家集整车销售、零配件、售后服务和信息反馈四位一体的汽车销售公司,主要经营某品牌小汽车。2019年6月发生的经济业务如下:

(1)进口该品牌A型小汽车10辆,每辆小汽车的进口价格为72万元(与关税完税价格相同),该小汽车适用的关税税率为25%,消费税税率为40%。甲公司已取得海关关税完税凭证和海关进口增值税专用缴款书(本月报送电子数据,申请稽核比对,本月尚未取得稽核相符的结果)。将10辆小汽车运抵甲公司支付丙公司运费,取得增值税专用发票注明的价款为20万元,增值税税额为1.8万元。以上款项除购车款以外均以银行存款支付。

(2)购入汽车修理配件一批,取得增值税专用发票注明的价款为113.08万元,增值税税额为14.7万元。该批配件已验收入库,款项尚未支付。

(3)收到本季度厂家“优秀经销商”奖金315万元,该奖金系甲公司完成厂家本季度销售任务:截至6月30日甲公司共计销售B型号小汽车210辆,每辆奖励1.5万元。款项已存入银行。

(4)当月零售A型小汽车2辆,每辆售价为245.7万元,同时收取贷款手续费共计1.5万元。销售款已存入银行,贷款已到账。

(5)当月零售B型小汽车40辆,每辆售价为35.5万元,同时收取代办车辆保险费142.5万元,代办车辆购置税121.37万元。销售与B型小汽车相关的饰品,售价合计为4.5万元。款项已存入银行。

(6)将一栋闲置的2010年购入的厂房租赁给乙公司,约定年租金为120万元,租赁期2年,租赁开始日为2019年7月1日。甲公司当月收取第一年租金120万元,已存入银行。

(7)当月出售一辆试驾车,取得处置价款27.32万元并已存入银行。该车已作为甲公司固定资产核算,账簿中记录的车辆入账时间为2019年1月3日,其原值为35.5万元,已提折旧1.35万元。

(8)当月提供汽车维修服务共计取得收入153.55万元,款项已存入银行。

(9)对展厅进行修缮(已作为固定资产核算,入账价值为3520万元),购入相关材料取得增值税专用发票注明的价款为2万元,增值税税额为0.26万元.,支付修缮费取得增值税专用发票注明的价款为5万元,增值税税额为0.45万元,款项均已支付。

(10)月末盘点时发现上月购入的修理用零配件盘亏一批,其成本为22万元(不考虑运费,原购入时已抵扣增值税,尚未经过有关部门批准处理)。

(11)上月留抵税额234.16万元。

[注:以上售价(收入)均含增值税,当月取得的增值税专用发票均已勾选确认并抵扣。符合简易计税条件的甲公司均采用简易计税方法计税。零售“超豪华小汽车”消费税税率为10%]

要求:

(1)根据上述业务逐笔编制会计分录。

(2)计算甲公司当月销项税额合计。

(3)计算甲公司当月可以抵扣的进项税额合计。

(4)计算甲公司当月实际应缴纳增值税税额合计。

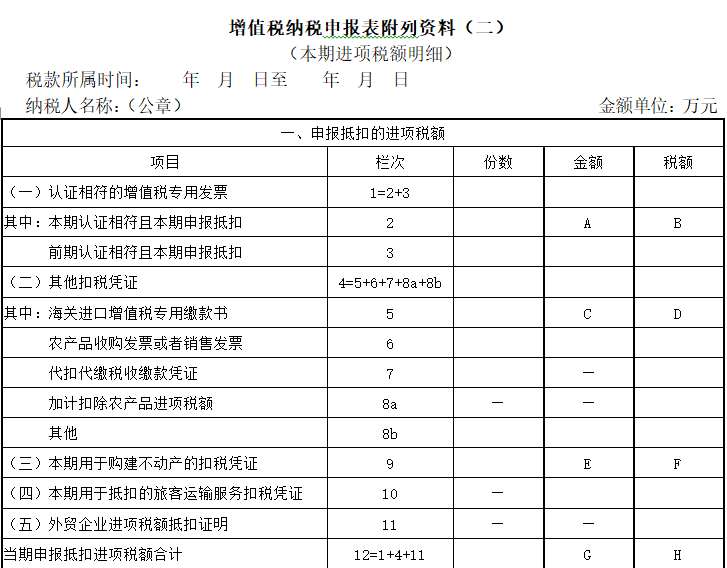

(5)填列申报表中指定位置的金额。