甲企业是位于市区从事货运代理的增值税一般纳税人,其2017年经营情况如下:

(1)收入取得情况如下:

①提供运输服务取得收入为5000000元,以上收入均开具增值税专用发票;

②提供单证操作服务取得收入为600000元,以上收入均开具增值税专用发票;

③销售二手车(购置年限为2008年)取得含税收入为100000元,并开具增值税普通发票1份;

(2)相关成本税费支出情况如下:

①全年发生主营业务成本为2500000元;

②发生管理费用支出共计272000元,

其中发生业务招待费支出20000元且全部取得增值税专用发票共20份,发生办公用品费支出1500元且全部取得增值税专用发票共10份,发生工资薪金支出50000元,发生社会保险支出共计5500元,发生住房公积金支出2000元,发生交通费支出5000元(该项支出全部为高速公路通行费,取得增值税专用发票10份金额共计3000元,取得财政票据20份金额共计2000元),发生燃油费支出50000元且全部取得增值税专用发票共30份,发生差旅费支出1000元(其中发生住宿费支出800元,且取得4份增值税专用发票,发生火车票费用支出200元且取得火车票3张,发生职工教育经费支出8000元且取得20份增值税专用发票,发生租赁办公楼费用支出全年100000元且取得增值税专用发票1份,发生车辆保险费支出20000元且取得增值税专用发票4份;

③发生财务费用支出共计2000元,其中取得利息收入500元,发生银行手续费支出2500元;

④发生销售费用支出共计100000元,其中发生广告宣传费为70000元且取得增值税普通发票10份,发生职工商业保险费支出30000元且取得增值税普通发票5份;

⑤发生税金及附加支出共计10000元且取得增值税普通发票5份,其中车船税1000元,印花税3000元,城建税5400.01元;

⑥发生营业外支出3000元,全部是向税务机关缴纳的滞纳金且取得增值税普通发票1份。 相关说明:以上金额除明确说明以外的均为不含税金额,以上增值税专用发票均已认证抵扣。

要求:根据上述资料,按顺序回答下列问题:

(1)计算当期应纳的增值税。(单位:万元)

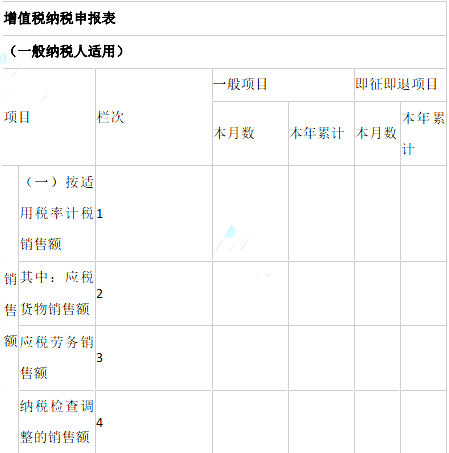

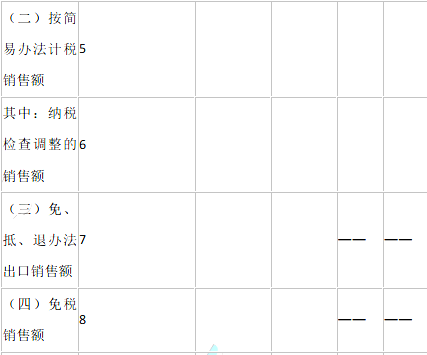

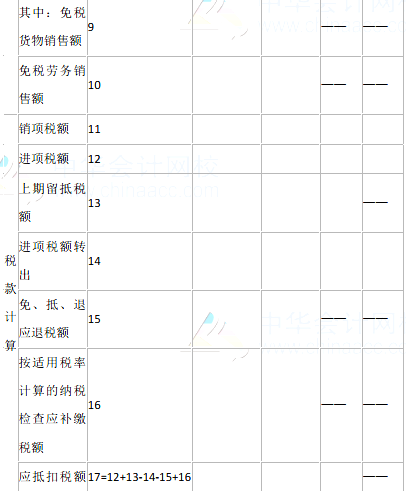

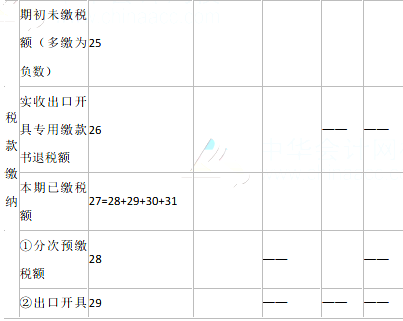

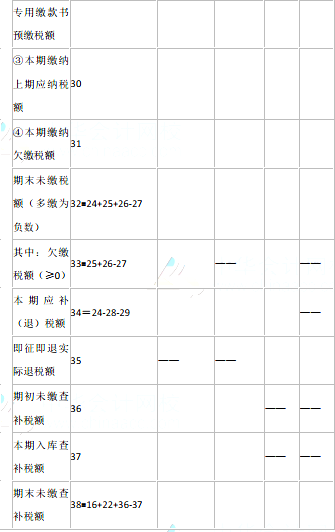

(2)填写下列增值税纳税申报表的相应栏次,其中主表填写相应的本年累计金额,计算结果以元为单位。

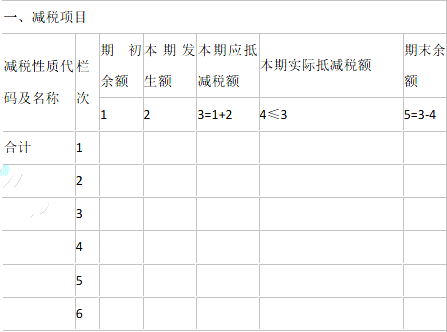

增值税减免税申报明细表

税款所属时间:自年月日至年月日

纳税人名称(公章):金额单位:元至角分

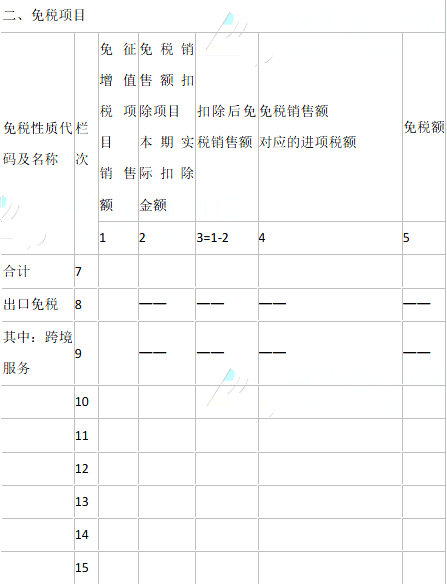

增值税减免税申报明细表

税款所属时间:自年月日至年月日

纳税人名称(公章):金额单位:元至角分