甲公司和乙公司均为增值税一般纳税人,购买及销售商品适用的增值税税率均为13%。甲公司和乙公司有关资料如下:

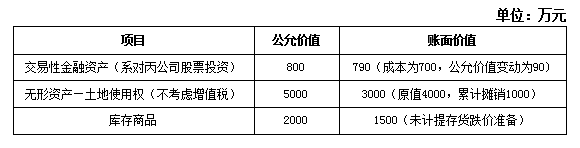

(1)甲公司2019年12月31日应收乙公司账款账面余额为10060万元,已提坏账准备1140万元。由于乙公司连年亏损,资金周转困难,不能偿付应于2019年12月31日前支付的应付账款。经双方协商,于2020年1月2日进行债务重组。乙公司用于抵债资产的公允价值和账面价值如下:

甲公司减免扣除上述资产抵偿债务后剩余债务的60%,其余债务延期2年,每年按2%收取利息;利息于年末按年收取。债务到期日为2021年12月31日。

(2)甲公司取得的上述交易性金融资产仍作为交易性金融资产核算,2020年6月30日其公允价值为795万元,2020年12月31旧其公允价值为700万元,2021年1月10日,甲公司将交易性金融资产对外出售,收到款项710万元存入银行。

(3)甲公司取得的土地使用权按50年、采用直线法摊销,无残值。

(4)2020年10月1日,甲公司将上述土地使用权出租,作为投资性房地产核算,并采用公允价值模式进行后续计量,租赁开始日的公允价值为6000万元。合同规定每季度租金为100万元,于每季度末收取。

(5)2020年12月31日,收到第一笔租金100万元,同日,上述投资性房地产的公允价值为6200万元。

(6)甲公司将取得的库存商品仍作为库存商品核算。

假定:

(1)不考虑除增值税以外其他税费的影响。

(2)甲公司和乙公司于每年6月30日和12月31日,对外提供财务报告。

根据上述资料,回答下列问题:

(5)债务重组中取得的无形资产转换为投资性房地产,在转换日,甲公司下列做法中正确的有( )。

A.确认其他综合收益1075万元 B.确认公允价值变动损益1075万元 C.既不确认其他综合收益,也不确认公允价值变动损益 D.投资性房地产入账价值为6000万元