题目内容:

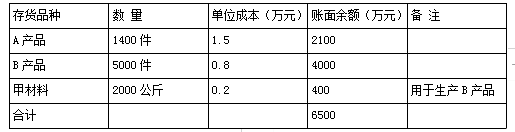

H股份有限公司(系上市公司),为增值税一般纳税人,2×17年12月31日,H股份有限公司期末存货有关资料如下:

2×17年12月31日,A产品市场销售价格为每件1.2万元,预计销售税费为每件0.1万元。B产品市场销售价格为每件1.6万元,预计销售税费为每件0.15万元。甲材料的市场销售价格为0.15万元/公斤。现有甲材料可用于生产350件B产品,用甲材料加工成B产品的进一步加工成本为0.2万元/件。

2×16年12月31日A产品和B产品存货跌价准备账面余额分别为40万元和100万元,2×17年销售A产品和B产品分别结转存货跌价准备20万元和60万元。

(1)计算H股份有限公司2×17年12月31日计提或转回的存货跌价准备,并编制有关会计分录。

2×17年12月31日,A产品市场销售价格为每件1.2万元,预计销售税费为每件0.1万元。B产品市场销售价格为每件1.6万元,预计销售税费为每件0.15万元。甲材料的市场销售价格为0.15万元/公斤。现有甲材料可用于生产350件B产品,用甲材料加工成B产品的进一步加工成本为0.2万元/件。

2×16年12月31日A产品和B产品存货跌价准备账面余额分别为40万元和100万元,2×17年销售A产品和B产品分别结转存货跌价准备20万元和60万元。

(1)计算H股份有限公司2×17年12月31日计提或转回的存货跌价准备,并编制有关会计分录。

答案解析: