资料(一)X公司是一家生产销售电子产品的企业,产品全部在国内销售。销售采用客户上门提货方式或客户委托物流公司上门提货方式;以客户或物流公司在提货单上签收作为确认收入的依据;ABC会计师事务所常年担任X公司的审计工作,包括财务报表审计和内部控制审计;注册会计师认为X公司的企业层面控制和信息技术一般控制是有效的。

资料(二)识别重要账户、列报及其相关认定。

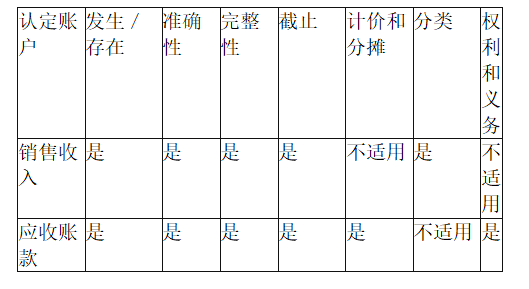

在确定重要账户、列报及其相关认定时,注册会计师确定销售收入和应收账款是重要账户,其相关的认定如下:

注:本例并未覆盖上述与销售收入和应收账款相关的所有认定,也并未覆盖与上述认定相关的所有控制,而是列举了与上述部分认定(主要是销售收入的发生、准确性、完整性和截止认定)相关的部分控制。由于资产负债表账户余额是交易的结果,因此本例也涉及应收账款的若干相关认定。

注册会计师在评估重大错报风险时认为销售收入的发生认定存在特别风险。

在财务报表审计和内部控制审计中,针对列报认定的审计程序通常不在各个业务流程实施,而是在期末财务报告流程中实施。

资料(三)了解业务流程及控制。

销售与收款业务流程通常包括以下子流程:(1)订单处理;(2)发货;(3)开票;(4)收款;(5)调整(包括由于销售退回、坏账准备等导致的调整);(6)常备数据维护;(7)系统维护(注册会计师可以将各个业务流程中有关职责分离和系统维护的流程和控制集中在一起进行了解、评估以及测试。本例中不包括这一部分程序和控制)。

销售和收款流程中常见的基本控制矩阵参见下表。

资料(四)关于基本控制矩阵的重要提示:

(1)该基本控制矩阵中设计的控制是针对运用复杂ERP系统的信息电子化程度较高的企业;

(2)注册会计师执行的工作应当基于对被审计单位实际情况的了解,而不能局限于矩阵中的基础控制;

(3)本控制列表不可作为衡量被审计单位应当存在的关键控制的最低标准或最高标准;

(4)本控制列表并非为了列举所有可能存在的关键控制,注册会计师需要考虑被审计单位的环境、业务性质及特征、信息系统等各种相关因素,评估被审计单位的风险,确定哪些控制与风险相关,并评价哪些控制是应对风险的必要控制。

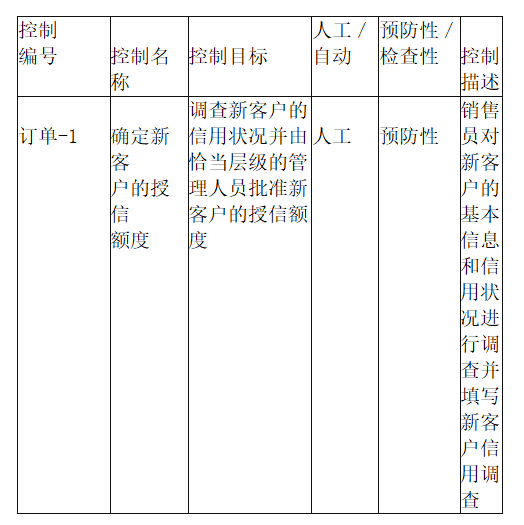

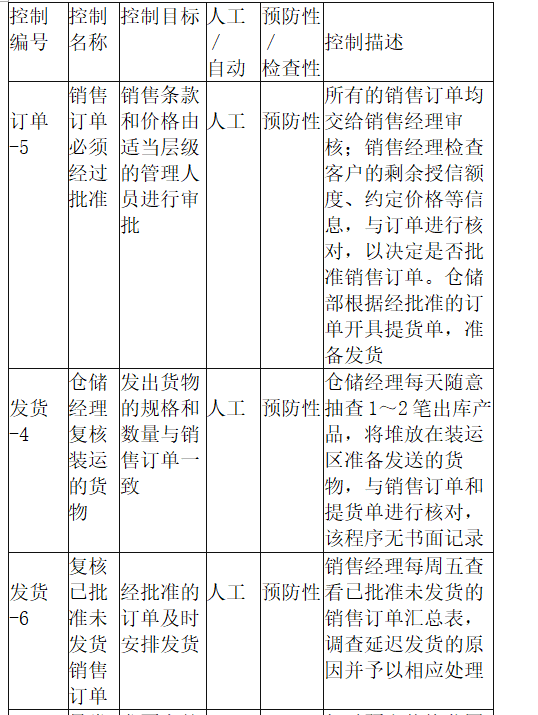

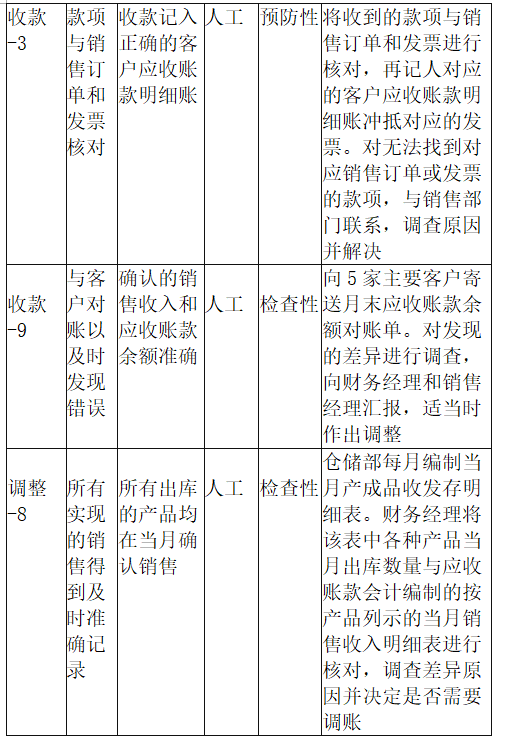

根据注册会计师对X公司的了解,X公司销售流程的部分控制摘录如下,下表中所使用的控制编号与“基本控制矩阵”中的控制编号无对应关系。

资料(五)如下表:

注:本例并未覆盖上述与销售收入和应收账款相关的所有认定,也并未覆盖与上述认定相关的所有控制,而是列举了与上述部分认定(主要是销售收入的发生、准确性、完整性和截止认定)相关的部分控制。由于资产负债表账户余额是交易的结果,因此本例也涉及应收账款的若干相关认定。

注册会计师在评估重大错报风险时认为销售收入的发生认定存在特别风险。

在财务报表审计和内部控制审计中,针对列报认定的审计程序通常不在各个业务流程实施,而是在期末财务报告流程中实施。

资料(三)了解业务流程及控制。

销售与收款业务流程通常包括以下子流程:(1)订单处理;(2)发货;(3)开票;(4)收款;(5)调整(包括由于销售退回、坏账准备等导致的调整);(6)常备数据维护;(7)系统维护(注册会计师可以将各个业务流程中有关职责分离和系统维护的流程和控制集中在一起进行了解、评估以及测试。本例中不包括这一部分程序和控制)。

销售和收款流程中常见的基本控制矩阵参见下表。

资料(四)关于基本控制矩阵的重要提示:

(1)该基本控制矩阵中设计的控制是针对运用复杂ERP系统的信息电子化程度较高的企业;

(2)注册会计师执行的工作应当基于对被审计单位实际情况的了解,而不能局限于矩阵中的基础控制;

(3)本控制列表不可作为衡量被审计单位应当存在的关键控制的最低标准或最高标准;

(4)本控制列表并非为了列举所有可能存在的关键控制,注册会计师需要考虑被审计单位的环境、业务性质及特征、信息系统等各种相关因素,评估被审计单位的风险,确定哪些控制与风险相关,并评价哪些控制是应对风险的必要控制。

根据注册会计师对X公司的了解,X公司销售流程的部分控制摘录如下,下表中所使用的控制编号与“基本控制矩阵”中的控制编号无对应关系。

资料(五)如下表:

续表

续表

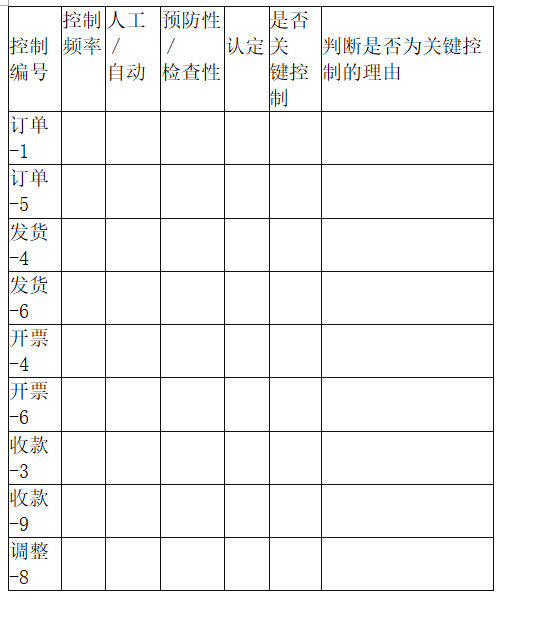

要求:根据资料(1)~(5),完成下列表格。

要求:根据资料(1)~(5),完成下列表格。