甲公司是一家境内集团上市公司,主要从事智能家居设备的研发、生产和销售。随着收入水平的提高和消费观念的转变,越来越多的消费者开始选择购买智能家居产品。2018年初,公司召开了经营与财务工作务虚会。部分参会人员发言要点摘录如下:

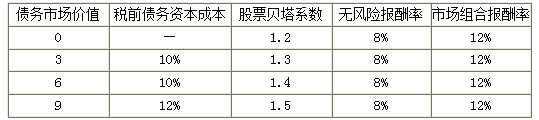

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。