评估对象位于某市某区,建成于 2015 年,用途为商业出租,总楼层为地上 2 层,地下 1 层,总建筑面积为地上 4210.6 平方米,地下 1980.88 平方米。建筑物四至为:东至永安路,北至 318 国道,西侧为基督教会,南侧为永清大街。已实现“六通”。在本次实际评估中,根据评估对象的实际租约情况,在租约期限内按租约进行收益法测算,租约到期后评估对象将被转售。评估基准日为2018 年 12 月 31 日,当日的安全利率为 2%。

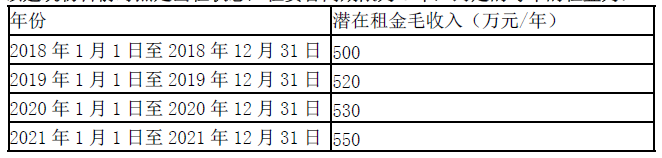

资料一:该建筑物目前时点是出租状态,租赁合同期限为 5 年,约定的每年的租金为:

2022 年12 月31 日租约到期后,评估对象将被转售,预计转售价格为20000 元/平方米。

资料二:根据目前房地产租赁市场的成本因素进行分析,主要包括运营费用、税金。运营费用包括管理费用、维修费用、保险费用,税金包括增值税、城市维护建设税等。其中管理费为房地产出租年租金收入的1.2%。维修费按房屋重置价的1.5%计算,保险费为房屋重置价的0.3%。税金为年租金收入的10%(此税金包括所有应缴纳的税费)。

资料三:评估对象主体结构为钢混结构,参照当地各类结构房屋重置价及耐用年限等标准,结合评估人员实地踏勘调查,确定评估对象的重置价格为2310 元/平方米。

资料四:考虑当前房地产租赁的平均收益状况、评估对象的地理位置、评估对象的用途等因素,结合对评估对象所在区域房地产市场的调查了解,当前房地产政策变化较快,房地产投资存在一定的风险,本次评估风险调整值为5%。

回答下列问题:

<1> 、简述运用收益法对不动产进行评估,需满足的前提条件。

<2> 、计算自评估基准日至租约结束各年的净收益。

<3> 、计算建筑物适用的报酬率。

<4> 、计算评估对象的评估值。

2022 年12 月31 日租约到期后,评估对象将被转售,预计转售价格为20000 元/平方米。

资料二:根据目前房地产租赁市场的成本因素进行分析,主要包括运营费用、税金。运营费用包括管理费用、维修费用、保险费用,税金包括增值税、城市维护建设税等。其中管理费为房地产出租年租金收入的1.2%。维修费按房屋重置价的1.5%计算,保险费为房屋重置价的0.3%。税金为年租金收入的10%(此税金包括所有应缴纳的税费)。

资料三:评估对象主体结构为钢混结构,参照当地各类结构房屋重置价及耐用年限等标准,结合评估人员实地踏勘调查,确定评估对象的重置价格为2310 元/平方米。

资料四:考虑当前房地产租赁的平均收益状况、评估对象的地理位置、评估对象的用途等因素,结合对评估对象所在区域房地产市场的调查了解,当前房地产政策变化较快,房地产投资存在一定的风险,本次评估风险调整值为5%。

回答下列问题:

<1> 、简述运用收益法对不动产进行评估,需满足的前提条件。

<2> 、计算自评估基准日至租约结束各年的净收益。

<3> 、计算建筑物适用的报酬率。

<4> 、计算评估对象的评估值。